毎時間ごとの平均獲得pipsを算出してみるとおもしろい

2017/10/04

FXは確率のゲームなので1回や2回連勝したとか連敗したとか言っていても、本当のところ自分のやっていることに優位性があるのかわからないのである。

だからたくさんの試行回数の統計を取ってみてはじめてなにがしかの傾向や法則が導かれる。

私はリアルトレードでここ10カ月ほどで327回トレードした。このくらいの試行回数なら何か見えてくることがありそうだと思い毎時間ごとの獲得pipsを算出することにした。

というのもどうも時間によって負ける確率が高い、私の場合はブレイクアウト狙いなのでブレイクアウト後のフォロースルーがいつもない時間があるような気がしてならなかったからだ。

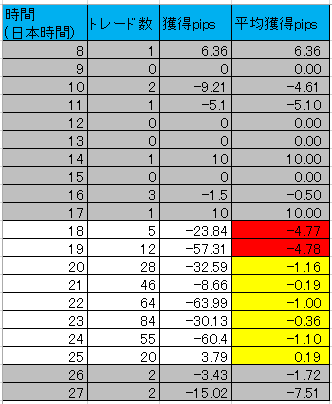

そしてSBIFXでの全トレード結果をエクスポートしてエクセルでまとめた結果がコチラ↓。

時間ごとの獲得pips

試行回数(トレード回数)が極端に少ないところはグレーにしてある。白いところだけ見てもらいたい。

このように見てみると20~25時は大体平均-1pipsである。そう、私はまだ毎回1pipsずつ失う負けトレーダーなのだ。スプレッドを考慮すればトントンの成績だということでとりあえず納得しておこう。

そして注目すべきは18時と19時の獲得pipsが極端に低いことだ(赤いところ)。つまりこの時間帯は負けやすいらしい。

理由を考えてみるとこの時間帯はEUとイギリスの昼休みの時間帯だからフォロースルーが起きにくいということが考えられる。

ただ18と19時はその後の時間と比べてトレード回数が5回、12回と少ないので統計的に弱いのが残念ではある。

今後も定期的にこのような統計をとってみたい。統計の他の切り口として通貨ペアごとの勝率を算出するのもいいと思うので今後記事にしていきたい。